CONSÓRCIO OU FINANCIAMENTO: SAIBA QUAL É A MELHOR OPÇÃO PARA A SUA COMPRA

Entenda quais são as vantagens e desvantagens de cada modalidade e decida a melhor opção antes de comprar o seu carro novo.

CONSÓRCIO OU FINANCIAMENTO: SAIBA QUAL É A MELHOR OPÇÃO PARA A SUA COMPRA (FOTO: AUTOESPORTE)

Em tempos de economia fraca e Selic (taxa básica de juros) alta, brasileiros estudam alternativas para comprar ou trocar de carro sem comprometer o orçamento. Pensando nisso, montadoras decidiram se unir para criar vantagens especiais para consorciados já contemplados. Segundo dados do setor, os sorteados que não retiraram o veículo chegam a 240 mil em todo o país. Com o consórcio em evidência, descubra os benefícios e os malefícios dos dois principais sistemas de compra.

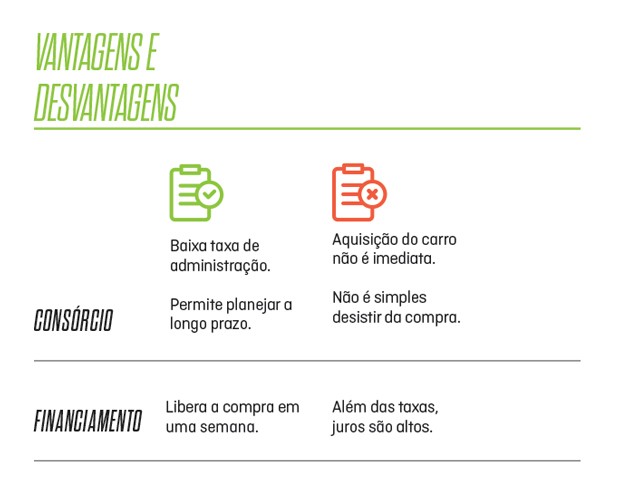

Financiamento

A única vantagem do financiamento é poder sair dirigindo o carro em uma semana. Isto é o que defende o educador financeiro e fundador da Academia do Dinheiro, Mauro Calil. De acordo com Calil, o financiamento sempre foi menos vantajoso que o consórcio, que está agora ainda mais conveniente. Com o aumento da Selic, taxa que serve de referência para todas as demais taxas da economia, o custo do financiamento fica ainda maior. “Se aumenta a Selic, os juros do financiamento também aumentam. As pessoas não fazem essa conta.”

Consórcio

Em vez dos juros, o consórcio possui uma taxa fixa de administração, definida pela própria administradora. Pode haver ainda outros custos, como uma porcentagem destinada a um fundo de reserva utilizado para cobrir possíveis perdas com inadimplência. O importante é que, comparado ao financiamento, o gasto é muito menor. “O valor pago pelo carro chega a ser, no final, duas vezes e meia maior no financiamento”, afirma Calil.

Mas tudo tem o seu preço – quem contratar um consórcio terá de dar um lance, ou seja, pagar uma parte do valor do bem para poder fechar o negócio. ou contar com a sorte para ser contemplado. A administradora realiza um sorteio, todos os meses, para definir quais integrantes do grupo irão receber a carta de crédito que possibilitará a compra do automóvel. “O consórcio não funciona para quem não pode esperar, mas é bom para quem deseja fazer a troca programada do veículo. É ótimo para quem quer trocar o carro daqui quatro anos, por exemplo.”

Outra desvantagem pode aparecer se o participante desistir do negócio. “Você está pagando por um bem que ainda não possui e, caso desista, sempre vai perder alguma coisa”, afirma Fabio Gallo Garcia, professor de finanças da FGV.

Uma boa saída para quem tem disciplina, de acordo com Garcia, é abandonar a ideia de entrar em um consórcio e investir o dinheiro destinado para a compra do carro na renda fixa, como em títulos do tesouro direto. Além de ganhar juros, não haverá dificuldades caso haja desistência. O único problema é que não haverá a chance de ser contemplado nos primeiros meses. “Fuja da poupança. Atualmente, a inflação está alta e ela irá comer o seu rendimento”, afirma.

“O consórcio é vantajoso para quem não precisa do veículo de imediato e não consegue guardar dinheiro de jeito nenhum. Você está pagando para alguém juntar dinheiro em seu nome. Poupar sozinho é mais vantajoso e evita ficar por último no consórcio – essa é a pior situação possível”, afirma Garcia.

CONSÓRCIO OU FINANCIAMENTO: SAIBA QUAL É A MELHOR OPÇÃO PARA A SUA COMPRA (FOTO: AUTOESPORTE)

Fonte: Auto Esporte

Nenhum comentário:

Postar um comentário